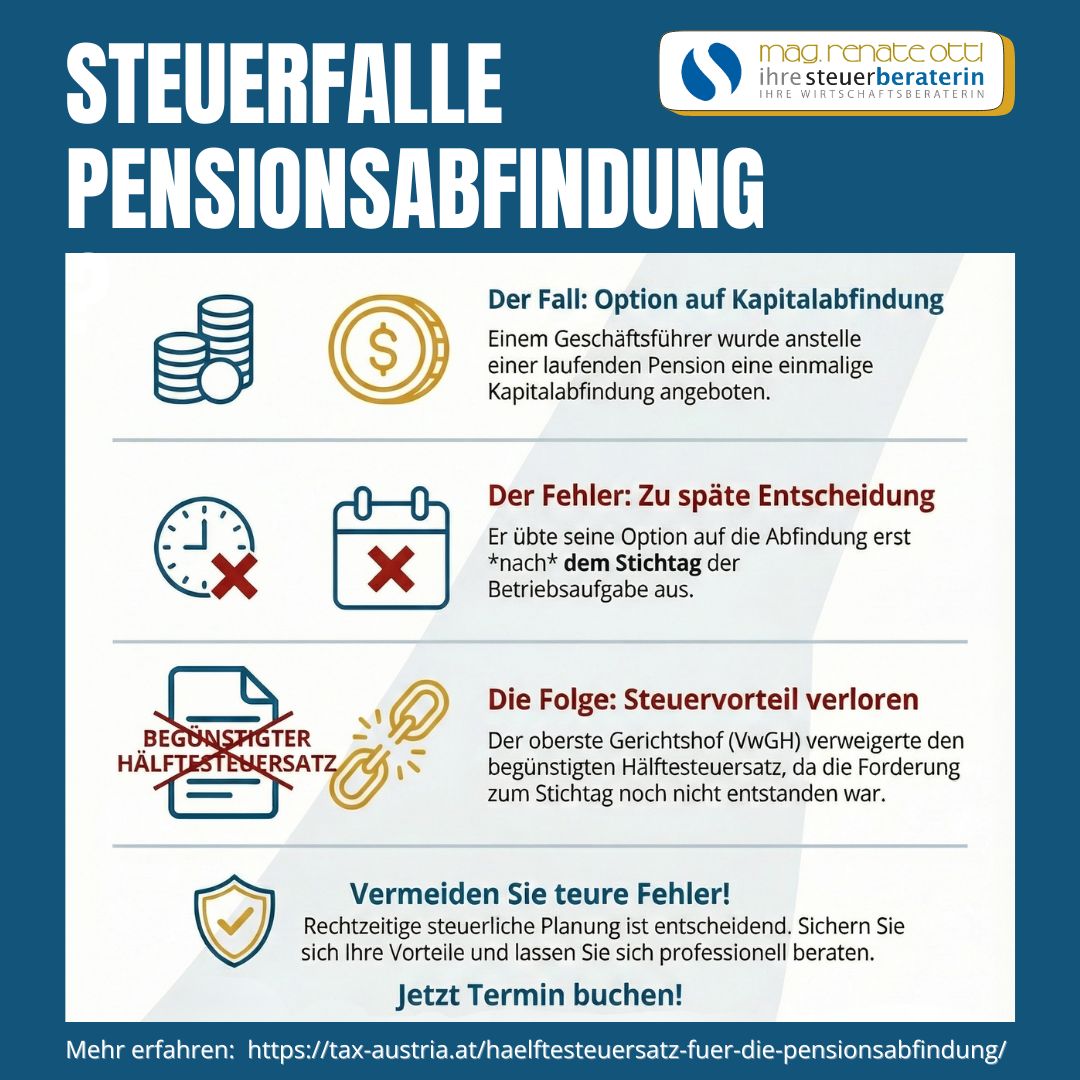

Geschäftsführer

Übermittlung von Jahresabschlüssen beim Firmenbuch TAX-AUSTRIA.AT

Durch eine Änderung der Verordnung über den elektronischen Rechtsverkehr kommt es zu Anpassungen der Formvorschriften für die Einreichung der Abschlüsse. Die Einreichung der Jahresabschlüsse erfolgt bereits seit Juli 2022 in strukturierter elektronischer Form als XML-Datei, bislang im Wege von FinanzOnline. Mit der Verordnungsnovelle, die am 1.3.2025 in Kraft getreten ist, kommt es zu folgenden Änderungen:…

Abflusszeitpunkt bei Kreditkartenzahlungen TAX-AUSTRIA.AT

Aufwendungen eines angestellten Geschäftsführers, die mit einer Kreditkarte bezahlt wurden, können erst im Jahr der tatsächlichen Abbuchung der Kreditkartenabrechnung vom Bankkonto als Werbungskosten geltend gemacht werden. Ein angestellter Geschäftsführer einer GmbH tätigte im Namen der GmbH verschiedene Auslagen durch Bezahlung mit seiner privaten Kreditkarte. Die Kreditkarte wurde zwar im laufenden Jahr mit den Aufwendungen belastet,…

ESt-Basispauschalierung und Vorsteuerpauschalierung TAX-AUSTRIA.AT

Ende Juni gab auch der Bundesrat grünes Licht für das Budgetbegleitgesetz 2025, mit dem es 2025 und 2026 zu umfassenden Änderungen in der ESt-Basispauschalierung sowie der Vorsteuerpauschalierung kommt. Führt ein Gewerbetreibender oder Selbstständiger eine Einnahmen-Ausgaben-Rechnung, so kann dieser – durch Beanspruchen der Basispauschalierung – Betriebsausgaben pauschal und ohne Nachweis steuerlich absetzen. Da die meisten Betriebsausgaben…

Scheinrechnungen: Kein Vorsteuerabzug beim Rechnungsempfänger TAX-AUSTRIA.AT

Weisen Rechnungen Umsatzsteuer aus, obwohl keine Leistungen erbracht wurden, so handelt es sich dabei um Scheinrechnungen. Die in solchen Scheinrechnungen ausgewiesene Umsatzsteuer muss vom Rechnungsaussteller abgeführt werden, während dem Rechnungsempfänger kein Vorsteuerabzug zusteht. Im Zuge einer Außenprüfung wurde festgestellt, dass diverse Kommanditgesellschaften nahezu ausschließlich untereinander Leistungen verrechneten, ohne tatsächlich Leistungen erbracht zu haben. Der Geschäftsführer…

Kommunalsteuerpflicht für wesentlich beteiligte Gesellschafter-Geschäftsführer TAX-AUSTRIA.AT

Für Honorare eines wesentlich beteiligten Gesellschafter-Geschäftsführers einer GmbH muss die Gesellschaft auch dann Kommunalsteuer entrichten, wenn der Geschäftsführer seine Leistungen für die Gesellschaft auf sein Einzelunternehmen auslagert und diese Leistungen im Rahmen eines Werkvertrags mit der Gesellschaft abrechnet. Das Bundesfinanzgericht (BFG) stellte klar, dass die Kommunalsteuerpflicht auch für wesentlich beteiligte Gesellschafter-Geschäftsführer gilt, wenn sonst alle…

Gewinnausschüttungen in GSVG-Beitragsgrundlage? TAX-AUSTRIA.AT

Gewinnausschüttungen an geschäftsführende Gesellschafter einer wirtschaftskammerzugehörigen GmbH sind in die Berechnung der Beitragsgrundlage für die GSVG-Pflichtversicherung einzubeziehen. In einem Verfahren vor dem Verwaltungsgerichtshof (VwGH) ging es um die Frage, ob bei einer Gesellschafter-Geschäftsführerin, deren GmbH nicht Mitglied der Wirtschaftskammer ist, die Gewinnausschüttungen bei der Ermittlung der GSVG-Versicherungsgrenze zu berücksichtigen sind. Die betreffende Person war Geschäftsführerin…

Exklusive Chancen. Persönliche Begleitung. Nachhaltiger Erfolg.

Erhalten Sie Zugang zu ausgewählten Top-Positionen, die nicht öffentlich ausgeschrieben sind.

Warum mit Otti & Partner?

✓ Begleitung auf Augenhöhe von Anfang an

✓ Job-Matching nach Ihren Wunschkriterien

✓ Eine Bewerbung – viele Chancen!

✓ Unser Service ist für Sie kostenfrei!