Tax Austria – Immobilien

Karriere News & Insider Tipps

Änderungen in der Grunderwerbsteuer – Einführung Umwidmungszuschlag TAX-AUSTRIA.AT

Der Nationalrat hat die Ausweitung der Grunderwerbsteuerpflicht und die Einführung eines Umwidmungszuschlags beschlossen. Die neuen Regelungen treten bereits ab 1.7.2025 in Kraft. Grunderwerbsteuer Ein zentraler Schwerpunkt im Bereich der Grunderwerbsteuer ist die Gleichstellung von Asset-Deals und Share-Deals bei Transkationen, die Personen- und Kapitalgesellschaften mit inländischen Grundstücken im Vermögen betreffen. Während bei einem Share-Deal Anteile an…

Liebhaberei bei vorzeitig beendeter Vermietung TAX-AUSTRIA.AT

Bei vorzeitig beendeter Vermietung liegt keine Liebhaberei vor, wenn der Steuerpflichtige nachweisen kann, dass sich die Beendigung erst nachträglich ergeben hat. Von Liebhaberei spricht man, wenn eine Vermietungstätigkeit von vornherein keinen Gesamtüberschuss erwarten lässt. Als steuerliche Folgen dieser Liebhabereivermutung dürfen Verluste aus der Vermietung weder mit anderen Einkünften ausgeglichen noch in Folgejahre vorgetragen werden. Andererseits…

Thermisch-energetische Sanierungen bei vermieteten Wohnobjekten TAX-AUSTRIA.AT

Das Öko-Sonderausgabenpauschale wurde um den Öko-Zuschlag für vermietete Wohnobjekte erweitert. Hauseigentümer, die in die thermisch-energetische Sanierung ihrer Gebäude investieren oder ihre fossilen Heizsysteme gegen klimafreundliche Alternativen austauschen, profitieren von einem neuen steuerlichen Förderungsinstrument. Das sogenannte „Öko-Sonderausgabenpauschale“ ermöglicht es, bestimmte Kosten im Zusammenhang mit diesen umweltfreundlichen Maßnahmen für privat genutzte Gebäude steuerlich abzusetzen und damit die…

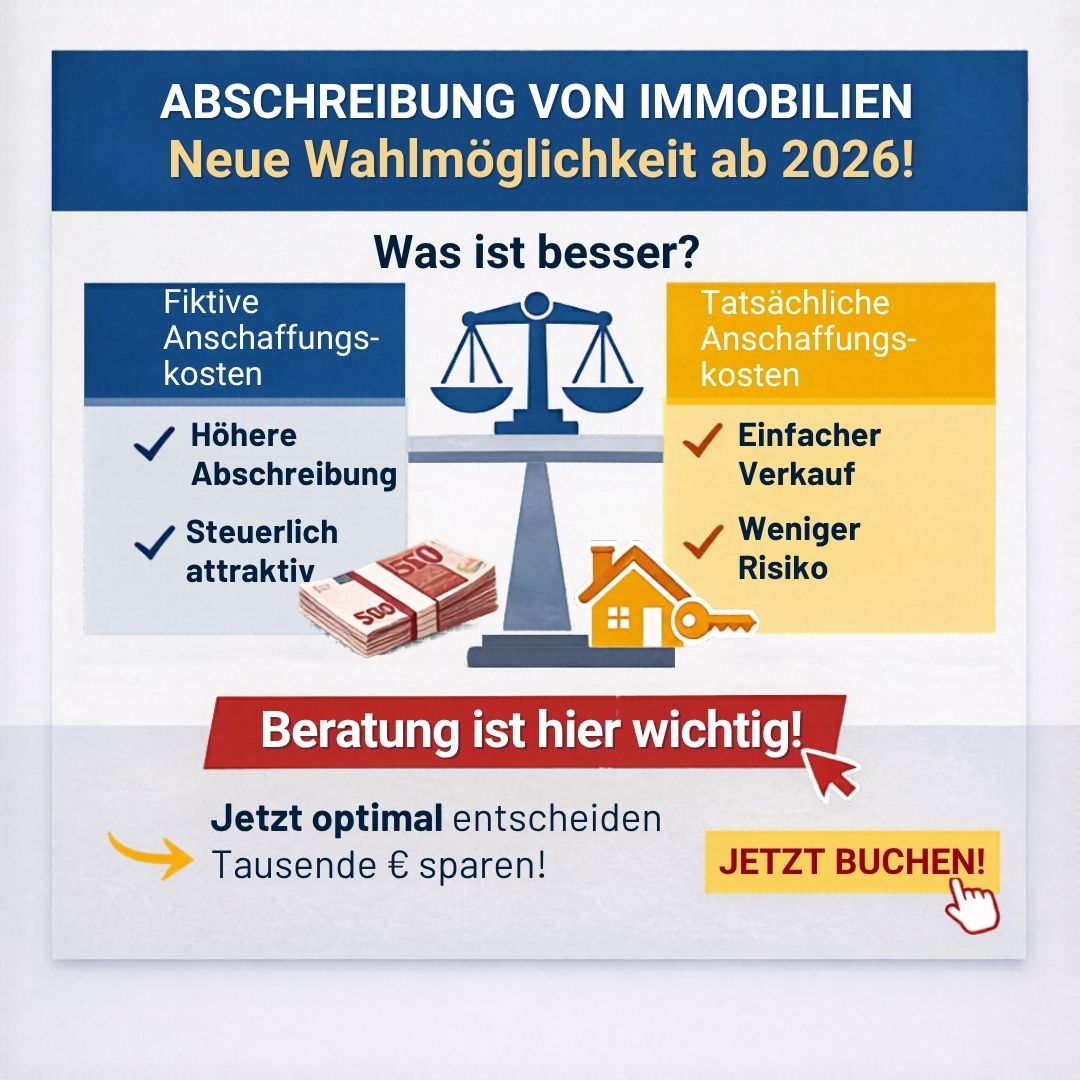

Gebäudeabschreibung bei Vermietung und Verpachtung TAX-AUSTRIA.AT

Wird ein Gebäude zum Buchwert aus dem Betriebsvermögen entnommen, ist der Gebäudewert bei einer nachfolgenden Vermietung ohne Nachweis in Höhe von 1,5% pro Jahr vom Entnahmewert abzuschreiben. Seit 1.7.2023 ist nicht nur die Entnahme von Grund und Boden, sondern auch des Gebäudes zum Buchwert möglich, sodass es im Zuge der Entnahme aus dem Betriebsvermögen zu…

Grunderwerbsteuer bei Übertragung von Fabriksgebäuden TAX-AUSTRIA.AT

Laut Finanzamt ist der Baukostenfaktor für alle Gebäude einer Fabrik im gleichen Ausmaß anzusetzen, da sämtliche Gebäude dem Produktionsprozess zuzuordnen sind und daher keine Differenzierung der Gebäude zu erfolgen hat. Der Verwaltungsgerichtshof (VwGH) bestätigte diese Ansicht. Bei der Berechnung des für die Ermittlung der Grunderwerbsteuer relevanten Grundstückswerts gibt es aufgrund der komplexen Bestimmungen und unterschiedlichen…

Grunderwerbsteuer bei land- und forstwirtschaftlichen Grundstücken TAX-AUSTRIA.AT

Wird ein land- und forstwirtschaftliches Grundstück im engsten Familienverband übertragen, bemisst sich die anfallende Grunderwerbsteuer sowohl bei entgeltlichen als auch bei unentgeltlichen Übertragungen vom einfachen Einheitswert. Zu beachten sind jedoch Besonderheiten hinsichtlich des mitübertragenen Wohngebäudes. Ob ein Grundstück als land- oder forstwirtschaftliches Grundstück oder als (nicht-land- und forstwirtschaftliches) Grundvermögen einzustufen ist, hängt von der Bewertung…

Grunderwerbsteuer: Erwerb eines Baugrundstücks und Errichtung eines Einfamilienhauses TAX-AUSTRIA.AT

Baukosten für ein Einfamilienhaus auf einem neu erworbenen Grundstück sind nur dann nicht in der Bemessungsgrundlage der Grunderwerbsteuer, wenn der Käufer als Bauherr auftritt. Bei Erwerb eines inländischen Grundstücks fällt Grunderwerbsteuer an. Die Steuer berechnet sich nach dem Wert der Gegenleistung, bei einem Kauf wäre dies der Kaufpreis. Soll nun ein Gebäude auf diesem Grundstück…

Exklusive Chancen. Persönliche Begleitung. Nachhaltiger Erfolg.

Erhalten Sie Zugang zu ausgewählten Top-Positionen, die nicht öffentlich ausgeschrieben sind.

Warum mit Otti & Partner?

✓ Begleitung auf Augenhöhe

✓ Job-Matching nach Ihren Wunschkriterien

✓ Eine Bewerbung – viele Chancen!

✓ Unser Service ist für Sie kostenfrei!