Tax Austria – Immobilien

Karriere News & Insider Tipps

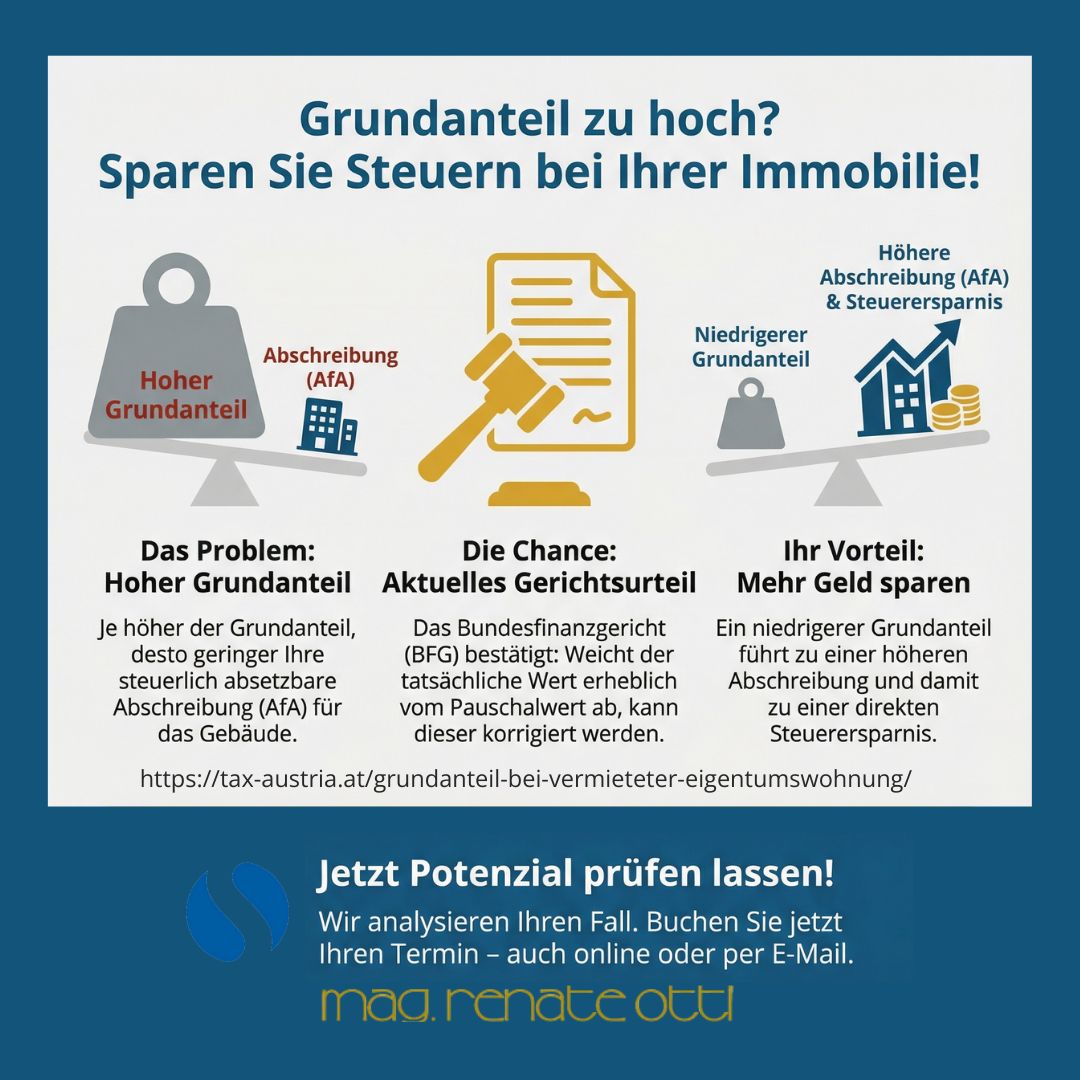

Nachweisführung: Wenn der Grundanteil von den pauschalen Werten abweicht TAX-AUSTRIA.AT

Wird ein Grundstück zum Zweck der Vermietung erworben, ist der Kaufpreis steuerrechtlich auf Grund und Boden sowie auf das Gebäude aufzuteilen, um die Abschreibung des Gebäudes korrekt berechnen zu können. Jüngst hat das Bundesfinanzgericht (BFG) entschieden, auf welche Art und Weise der Nachweis zu führen ist, wenn von den pauschalen Werten laut Verordnung abgewichen werden…

Keine Gebührenbefreiung bei Hotelpachtverträgen TAX-AUSTRIA.AT

Der Verwaltungsgerichtshof (VwGH) hatte kürzlich zu entscheiden, ob die Gebührenbefreiung für Verträge über die Miete von Wohnräumen auch auf einen Hotelpachtvertrag Anwendung findet. Ausgangspunkt des Verfahrens war ein Pachtvertrag über ein zu errichtendes Hotel, welches aus einzelnen Apartments bestand, die 70% der Gesamtfläche des Gebäudes ausmachten. Das Finanzamt setzte die Rechtsgeschäftsgebühr mit rund € 400.000…

Vorsteuerkorrektur bei Gebäude-Investitionen TAX-AUSTRIA.AT

Laut einem Erkenntnis des Verwaltungsgerichtshofs (VwGH) können, wenn das Wirtschaftsgut später weniger oder gar nicht mehr privat genutzt wird, die bis dahin nicht abzugsfähigen Vorsteuern unter bestimmten Voraussetzungen nachträglich abgezogen werden. Dem VwGH-Verfahren lag folgender Sachverhalt zugrunde: Ein Steuerpflichtiger nahm bei einem Gebäude mit mehreren Wohnungen eine Sanierung und eine Nutzflächenerweiterung (Dachbodenausbau) vor. Nach Beendigung…

Hauptwohnsitzbefreiung bei Veräußerung einer Eigentumswohnung TAX-AUSTRIA.AT

Bei Veräußerung einer Eigentumswohnung besteht keine Hauptwohnsitzbefreiung, wenn mehr als ein Drittel der Wohnungsfläche vermietet wurde. Das Bundesfinanzgericht (BFG) hat entschieden: Wird eine Eigentumswohnung in zu großem Ausmaß für betriebliche Zwecke oder zur Einkünfteerzielung genutzt, kommt die Hauptwohnsitzbefreiung nicht zur Anwendung. Veräußerungsgewinne von Immobilien unterliegen der Immobilienertragsteuer. Allerdings bildet die Veräußerung von Eigenheimen oder Eigentumswohnungen,…

Hauptwohnsitzbefreiung nur für Grund und Boden bis 1.000 m2 TAX-AUSTRIA.AT

Der Verwaltungsgerichtshof (VwGH) präzisierte seine Rechtsprechung, wonach die Hauptwohnsitzbefreiung nicht für beliebig große Grundstücke gilt. Bei zu verkaufenden Liegenschaften ist die Größe des zum Eigenheim gehörigen Grund und Bodens zu berücksichtigen. Gewinne aus der Veräußerung von Immobilien unterliegen der Einkommensteuerpflicht (ImmoESt). Eine Ausnahme davon ist die sogenannte Hauptwohnsitzbefreiung, wonach eine Veräußerung von Eigenheimen und Eigentumswohnungen…

Hauptwohnsitzbefreiung nach drei Jahren? TAX-AUSTRIA.AT

Ein neues Grundstück sollte bereits vor Verkauf des alten Grundstücks erworben und mit den Bauarbeiten zeitnah begonnen werden, um unter die Hauptwohnsitzbefreiung zu fallen. Einkünfte aus privaten Grundstücksveräußerungen unterliegen im Regelfall der Immobilienertragsteuer mit dem besonderen Steuersatz in der Höhe von 30%. Unter bestimmten Umständen, wie beispielsweise im Rahmen der Veräußerung und damit einhergehenden Aufgabe…

Umsatzsteuer bei Untervermietung TAX-AUSTRIA.AT

Die Kammer der Steuerberater und Wirtschaftsprüfer hat eine Anfrage an das Finanzministerium gestellt, die den Zusammenhang zwischen dem Verzicht auf die Umsatzsteuerbefreiung und einem Untermietverhältnis betrifft. Laut dem Umsatzsteuergesetz ist die Vermietung und Verpachtung von Grundstücken umsatzsteuerbefreit. Von dieser Befreiung sind unter anderem die Vermietung (Nutzungsüberlassung) von Grundstücken für Wohnzwecke sowie die kurzfristige Vermietung von…

Exklusive Chancen. Persönliche Begleitung. Nachhaltiger Erfolg.

Erhalten Sie Zugang zu ausgewählten Top-Positionen, die nicht öffentlich ausgeschrieben sind.

Warum mit Otti & Partner?

✓ Begleitung auf Augenhöhe

✓ Job-Matching nach Ihren Wunschkriterien

✓ Eine Bewerbung – viele Chancen!

✓ Unser Service ist für Sie kostenfrei!